아마존 AI 수익화 시나리오가 구체적으로 나오면서 시장 분위기가 꽤나 뜨겁습니다. 이제 아마존을 단순히 물건 사고파는 쇼핑몰로만 봐서는 안 될 것 같아요. 반도체부터 우주산업까지 이들이 뻗어 있는 사업 영역을 보면 마치 거대한 기술 집합체를 마주하는 기분입니다. 주가 변동성 때문에 밤잠 설치시는 분들도 많을 텐데, 이번에 나온 주주 서한을 뜯어보니 단순히 “우리 잘할게” 수준의 이야기가 아니더라고요.

본격적으로 수치들을 살펴보기 전에, 최근 제 마음을 울린 토니 로빈스의 문구 하나를 공유하고 싶어요.

“얼마나 많은 실수를 하든, 얼마나 더디게 진행하든, 당신은 여전히 시도하지 않는 모든 사람보다 훨씬 앞서 있습니다.”

투자를 하다 보면 내 종목만 느린 것 같고 답답할 때가 있죠. 하지만 이렇게 변화하는 기업의 가치를 파고들며 기회를 찾는 과정 자체가 이미 상위 1%의 행동이라는 걸 잊지 않으셨으면 좋겠습니다.

1. 아마존 AI 수익화, 막연한 기대감이 아니라 ‘날짜’가 찍혔습니다

빅테크들이 AI에 돈을 쏟아붓는 걸 보면서 “그래서 도대체 언제 돈 벌 건데?”라고 의구심을 가졌던 분들이 많을 거예요. 이번 서한에서 앤디 재시 CEO는 그 답을 아주 명확하게 줬습니다. 바로 아마존 AI 수익화가 2027년부터 실질적으로 실적에 기여하기 시작할 거라는 점이죠.

여기서 주목해야 할 건 ‘계약 기반’의 투자라는 대목이에요. 아마존이 단순히 감으로 서버를 늘리는 게 아니라, 이미 들어온 주문과 계약 상황에 맞춰서 인프라를 깔고 있다는 뜻입니다. 당장은 천문학적인 투자 비용때문에 현금 흐름이 빡빡해 보일 수 있겠지만, 이건 수십 년간 마르지 않을 샘물을 파기 위한 기초 공사라고 봐야 합니다. 회사 측에서도 이를 ‘일생일대의 기회’라고 표현하며 강한 자신감을 내비쳤습니다.

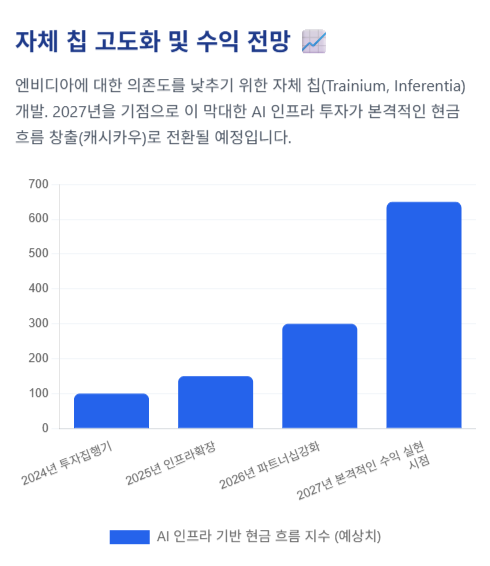

2. 반도체 독립 선언으로 완성되는 아마존 AI 수익화의 그림

사실 아마존의 진짜 무서운 점은 직접 반도체를 만든다는 거예요. 이제 아마존은 엔비디아의 칩을 사기 위해 줄 서는 소비자에 머물지 않습니다. 자체 반도체 사업을 독립적인 비즈니스로 키우겠다는 의지를 보였는데, 그 규모가 상상 이상입니다.

아마존 AI 수익화의 핵심 병기인 ‘트레이니움과 ‘인퍼런시아는 이미 맞춤형 반도체 시장의 강자인 브로드컴과 어깨를 나란히 할 수준까지 올라왔습니다. 엔비디아의 비싼 칩을 사서 쓰는 대신 자기들이 만든 칩을 쓰면 비용은 줄고 효율은 극대화되겠죠. 게다가 이걸 다른 기업들한테 팔기까지 하겠다니, 마진율이 얼마나 올라갈지 상상만 해도 즐겁습니다. 올해 물량은 이미 큰 손 고객들이 선점하려고 줄을 서서 “안 된다”고 거절할 정도라고 하니, 수요 걱정은 안 해도 될 것 같습니다.

3. 85%의 미개척지, 아마존 AI 수익화가 파고들 거대한 틈새

“클라우드는 이미 포화 상태 아니야?”라고 생각하실 수도 있지만, 수치를 보면 생각이 달라집니다. 놀랍게도 전 세계 기업 데이터의 85%는 여전히 클라우드가 아닌 자체 서버를 쓰고 있습니다. 상거래 분야도 마찬가지예요. 전 세계 소매 판매의 80%는 여전히 오프라인에서 발생한다고 해요.

이 말은 아마존이 먹어야 할 땅이 아직도 80% 넘게 남았다는 소리예요. 아마존 AI 수익화는 이 거대한 시장을 클라우드와 온라인으로 끌어오는 강력한 자석이 될 겁니다. AI를 도입하려는 기업들은 자연스럽게 아마존 웹 서비스를 찾을 수밖에 없고, 물류 창고에 배치된 100만 대의 로봇들은 배송 효율을 미친 듯이 끌어올릴 겁니다. 1997년 제프 베이조스가 말했던 ‘장기적 관점’이 AI라는 엔진을 달고 다시 한번 질주를 시작한 셈입니다.

4. 앤트로픽 동맹과 아마존 AI 수익화의 시너지

아마존의 투자는 지상에만 머물지 않습니다. 프로젝트 카이퍼를 통한 저궤도 위성 통신 사업은 우주라는 새로운 영토를 선점하겠다는 의지죠. 여기에 생성형 AI 유니콘인 앤트로픽과의 관계는 단순한 투자를 넘어섭니다. 앤트로픽이 잘 나가면 아마존 클라우드 사용량이 눌어나고, 자연스럽게 아마존의 자체 반도체 수요도 폭발하는 구조거든요.

이런 아마존 AI 수익화의 선순환 구조는 구글이나 메타 같은 경쟁사들과 비교해도 꽤 탄탄한 편입니다. 특히 우주 사업이나 자율주행, 로보틱스 같은 실제 하드웨어와 AI가 결합하는 지점에서 아마존은 독보적인 위치를 차지하고 있어요. 단순히 물건을 사고파는 단계를 넘어 인류의 인프라 자체를 제공하는 기업으로 진화하고 있는 것입니다.

5. 아마존 주가 전망: 단순 커머스를 넘어선 기술 거인, 투자 가치는 충분하다.

아마존의 이번 발표를 보면서 느낀 건, 이제 이 회사를 ‘유통업’이라는 카테고리에 가둬두면 안 된다는 점입니다. 반도체 설계를 하고, 인공지능 모델을 훈련시키며, 우주 위성을 쏘아 올리는 이 다각화된 사업 구조야말로 우리가 아마존에 투자해야 할 진짜 이유입니다.

아마존 AI 수익화라는 거대한 파도가 밀려오는 지금, 회사는 향후 5년에서 30년을 바라보며 씨를 뿌리고 있습니다. 주가에 일희일비하기보다, 이들이 그리는 미래 인프라의 청사진을 믿고 긴 호흡으로 동행한다면 분명 가치 있는 결과를 얻으실 거예요. 아마존이 보여준 구체적인 숫자와 비전을 믿고 공부하신다면, 시간이 흐른 뒤 여러분의 포트폴리오도 아마존의 물류 로봇처럼 쉴 새 없이 수익을 배달해 줄 거라 믿습니다. 모두의 성공적인 투자를 응원합니다!

💡함께 읽으면 좋은 글

2026년 월가 추천 미국 주식 유망주 TOP 5 분석 [스포티파이, 일라이 릴리, 아마존]